詳細

新型コロナウイルス感染症の企業の情報開示への影響について

※グラフの数値の単位は%

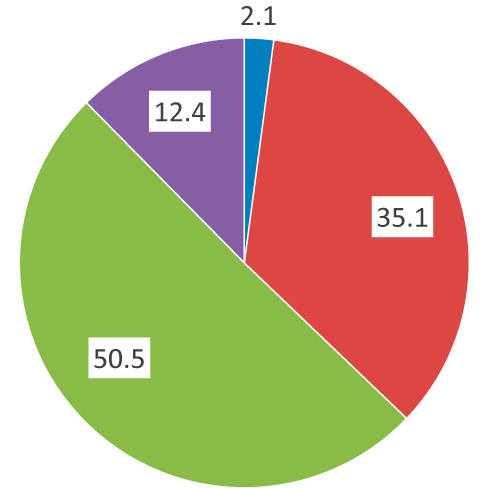

Q3-1. 2020年3月期決算に関する企業の情報開示を全体として見ると、前年度と比べてどう変化したと思いますか。

企業の情報開示は「変わらなかった」との評価が最も多かった(51%)ものの、後退した(「大きく後退した」および「やや後退した」)との評価も、全体の4割近く(37%)あった。

逆に、「改善した」との評価は、1割強(12%)あった。

|

大きく後退した やや後退した 変わらなかった 改善した |

|

|

大きく後退した やや後退した 変わらなかった 改善した |

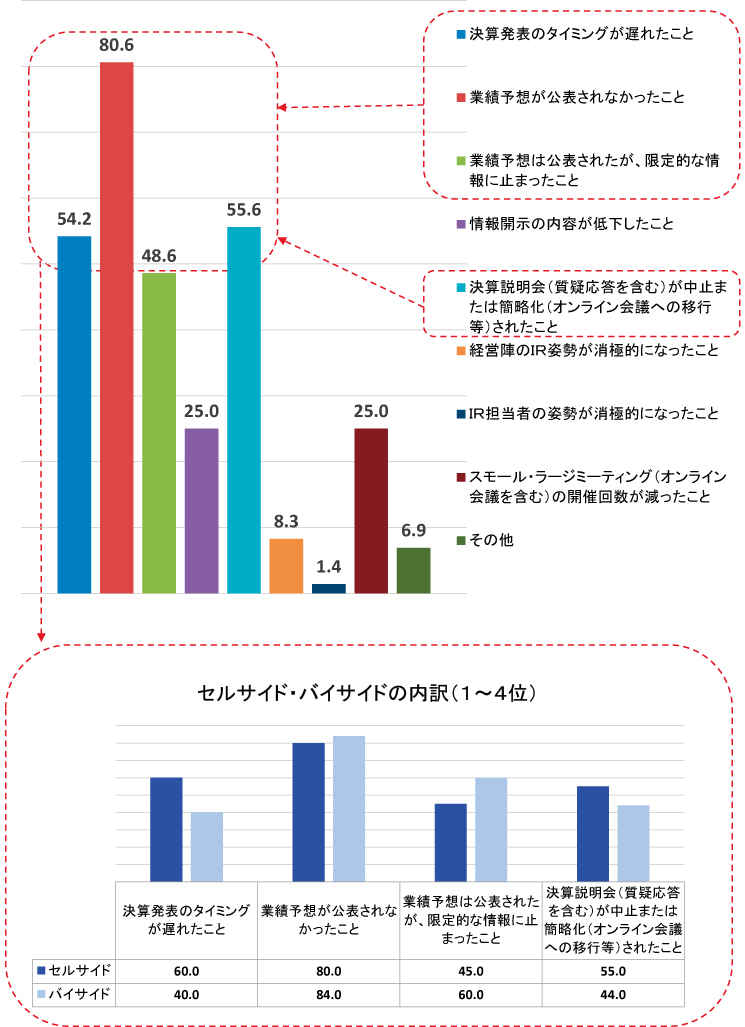

Q3-2. 特に後退した点は何ですか。(複数回答)

「業績予想が公表されなかったこと」が最も多く、セルサイド、バイサイド共に8割以上となった。

それ以外では、「決算説明会(質疑応答を含む)が中止または簡略化(オンライン会議への移行等)されたこと」、「決算発表のタイミングが遅れたこと」、「業績予想は公表されたが、限定的な情報に止まったこと」が多かった。

|

|

Q3-3. 改善した点について具体的に記載してください。

(IR運営)

オンライン会議や電話会議で実施した説明会の模様や説明資料を、ウェブ上で公開する企業が増えた。

説明会(質疑応答を含む)の動画や音声のリプレイなどの拡充。

説明会時の資料のウェブへのアップが早くなったり、内容を改善・充実させた企業が見られた。

一部の企業では、決算発表と決算説明会開催時期とのタイムラグが短くなった。

大半のラージミーティングがオンラインまたは電話会議になり、参加可能なものが増えた。

地方企業など遠隔地にある会社のIR部門とのコミュニケーションが改善した。

ウェブサイトにおけるライブ配信など、決算説明会の配信が一般投資家、海外投資家に、よりオープンになった。

説明会での紙配布とされていた資料も、オンライン上に開示されるなど、ディスクロージャー面での公平性が増した。

(開示内容)

通常の開示内容に加え、新型コロナウイルス感染拡大の影響も盛り込まれた。

通期予想の開示が減少した分、新型コロナウイルス感染症の影響による短期的な情報開示が増えた。

業績予想を出すことが困難な環境の中で、月次や地域毎・製品毎の変化トレンドなど現在起きている事象について、より丁寧にコミュニケーション図る企業が増えた。

新型コロナウイルス感染症の影響額だけでなく、増減益要因の詳細を記載する企業が増えた。

当初業績予想は非開示だったものの、期の途中で機動的に業績予想を公表する等柔軟に対応していた。

特殊の事態に対して、月次動向を補足情報として開示したり、シナリオを提示して説明するなどの努力が見られた。

お互いに移動時間が不要になり、取材の日程調整が少し楽になった。

説明会や取材が電話やウェブに移行したことで、お互いの仕事を効率的に行えるようになった面がある。

オンライン説明会でも、顔が見え、質疑応答もスムースに行われ、非対面でも十分に機能すると感じた。

企業側あるいは経営者のIRへ取り組む姿勢の明暗が鮮明になった。

※PDFファイルをご利用いただくには、Adobe社 Acrobat Reader(無償)が必要です。最新のバージョンをお持ちでない方は左のバナーをクリックしてダウンロード後、インストールを行ってください。