詳細

新型コロナウイルス感染症の企業の情報開示への影響について

※グラフの数値の単位は%

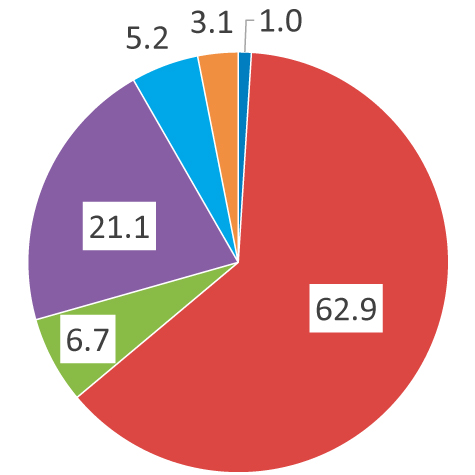

Q4-1. 新型コロナウイルス感染症の影響により2020年3月期決算においては、将来の業績予想を公表しない企業が6割近くに上りました。今回のような不確実性の高い環境下における企業の業績予想の開示について、あなたの考えに最も近いものはどれですか。

「今回のような環境下においても、企業は一定の前提条件を置いて業績予想を開示すべきである。ただし、状況の変化による前提条件や業績予想の修正は当然であり、当初予想の数値と乖離が生じたとしても、前提条件のズレや予想公表後の不規則事象に即した合理的な説明があれば、数値が違ったことのみを問題視しない」を選択する者が最も多く、セルサイド、バイサイド共に6割を超えた。

他方、「今回のような環境下においては、企業が業績予想を開示できなくともやむを得ない」を選択する者は2割強となり、次に多かった。

「その他」を選択した者においても、『業績予想である必要はないが、何らかのシナリオ分析や参考となる数値が知りたい』旨の考えを持つ者が複数見られた。

|

|

|

今回のような環境下においても、企業は業績予想を開示すべきであり、経営トップは 今回のような環境下においても、企業は一定の前提条件を置いて業績予想を開示すべき 今回のような環境下においては、企業の業績予想が開示されても参考にならないので、 今回のような環境下においては、企業が業績予想を開示できなくともやむを得ない 企業が業績予想を開示する必要はない その他 |

|

今回のような環境下においても、企業は業績予想を開示すべきであり、経営トップはその数値にコミットするべきである 今回のような環境下においても、企業は一定の前提条件を置いて業績予想を開示すべきである。ただし、状況の変化による前提条件や業績予想の修正は当然であり、当初予想の数値と乖離が生じたとしても、前提条件のズレや予想公表後の不規則事象に即した合理的な説明があれば、数値が違ったことのみを問題視しない 今回のような環境下においては、企業の業績予想が開示されても参考にならないので、開示されなくても特に支障はない 今回のような環境下においては、企業が業績予想を開示できなくともやむを得ない 企業が業績予想を開示する必要はない その他 |

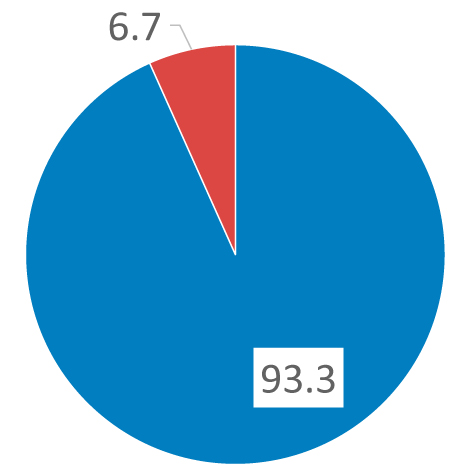

Q4-2. 2021年3月期第1四半期決算発表時に、依然として業績予想を「未定」または「非開示」としている企業について、2021年3月期の中間期(第2四半期)決算に当たり、業績予想に関する開示を期待しますか

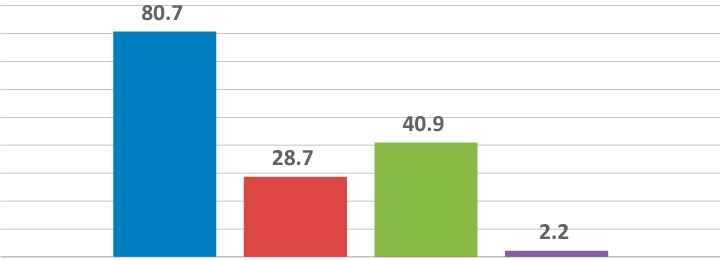

Q4-3. どのような内容の開示を期待しますか。(複数選択)

業績予想に関する開示を期待する者は93%(セルサイド、バイサイド共に9割超となった)。

期待する開示内容については、「業績予想の前提条件について十分な説明を行った上で、一つ(レンジも含む)の業績予想(数値)を開示」とする者が8割強と最も多かった。

次に多かったのが、「企業全体の業績予想の算定が難しい場合には、業績にどのような影響が生じうるのかについての定性的な開示や、一部のセグメントについての業績予想(数値)の開示」で、4割強となった。

【Q4-2】

|

期待する 期待しない |

| 【Q4-2】 |

|

期待する 期待しない |

【Q4-3】 |

|

業績予想の前提条件(新型コロナウイルス感染の収束時期等)について十分な説明を行った上 業績予想の前提条件について複数のシナリオを置き、各々についての業績予想(数値)を開示 企業全体の業績予想の算定が難しい場合には、業績にどのような影響が生じうるのかについての その他 |

| 【Q4-3】 |

|

業績予想の前提条件(新型コロナウイルス感染の収束時期等)について十分な説明を行った上で、一つ(レンジも含む)の業績予想(数値)を開示 業績予想の前提条件について複数のシナリオを置き、各々についての業績予想(数値)を開示 企業全体の業績予想の算定が難しい場合には、業績にどのような影響が生じうるのかについての定性的な開示や、一部のセグメントについての業績予想(数値)の開示 その他 |

※PDFファイルをご利用いただくには、Adobe社 Acrobat Reader(無償)が必要です。最新のバージョンをお持ちでない方は左のバナーをクリックしてダウンロード後、インストールを行ってください。