詳細

Q16:企業価値評価におけるESG情報の各情報の重要性

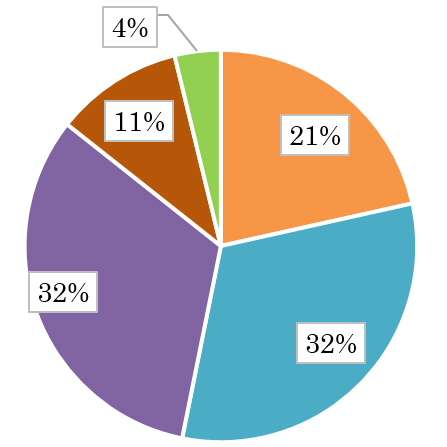

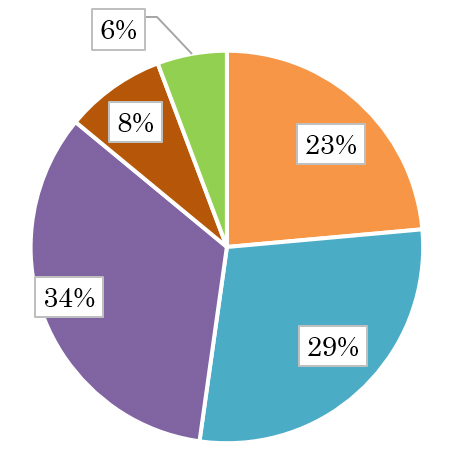

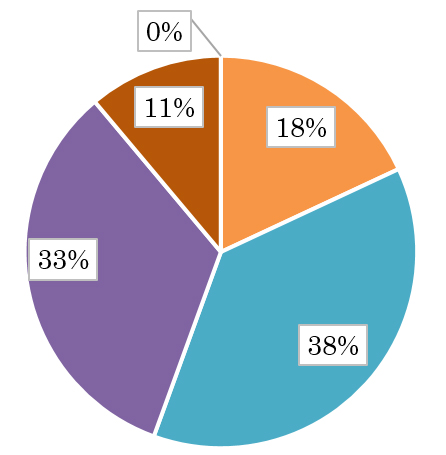

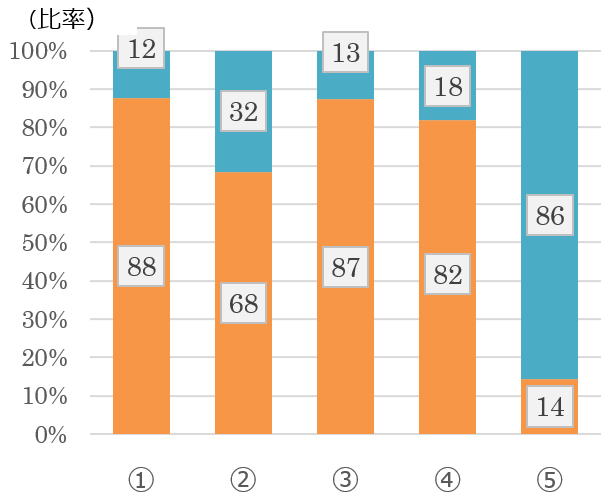

環境情報は、85%のアナリスト(セルサイドの86%、バイサイドの89%)が【重要】(【非常に重要】、【重要】、【やや重要】の合計)、社会情報は、89%のアナリスト(セルサイドの90%、バイサイドの92%)が【重要】、ガバナンス情報は、97%のアナリスト(セルサイドの97%、バイサイドの100%)が【重要】と評価した。特に、【非常に重要】と評価したアナリストの比率に限定して見ると、環境情報が21%、社会情報が24%に対して、ガバナンス情報が57%となり、ESG情報の中では、企業価値評価において最も重要な位置づけとなっていることが伺えた。なお、環境情報の重要性は、事業への関与あるいは影響が低い業種を担当するアナリストも回答者にいるため、他の情報に比べ評価が低く出やすい点、考慮する必要がある。

ⅰ)環境情報

|

① 非常に重要。 ② 重要。 ③ やや重要。 ④ あまり重要でない。 ⑤ 全く重要でない。 |

【セルサイド】 |

【バイサイド】 |

|

① 非常に重要。 ② 重要。 ③ やや重要。 ④ あまり重要でない。 ⑤ 全く重要でない。 |

| 【セルサイド】 |

| 【バイサイド】 |

ⅱ)社会情報

|

① 非常に重要。 ② 重要。 ③ やや重要。 ④ あまり重要でない。 ⑤ 全く重要でない。 |

【セルサイド】 |

【バイサイド】 |

|

① 非常に重要。 ② 重要。 ③ やや重要。 ④ あまり重要でない。 ⑤ 全く重要でない。 |

| 【セルサイド】 |

| 【バイサイド】 |

ⅲ)ガバナンス情報

|

① 非常に重要。 ② 重要。 ③ やや重要。 ④ あまり重要でない。 ⑤ 全く重要でない。 |

【セルサイド】 |

【バイサイド】 |

|

① 非常に重要。 ② 重要。 ③ やや重要。 ④ あまり重要でない。 ⑤ 全く重要でない。 |

| 【セルサイド】 |

| 【バイサイド】 |

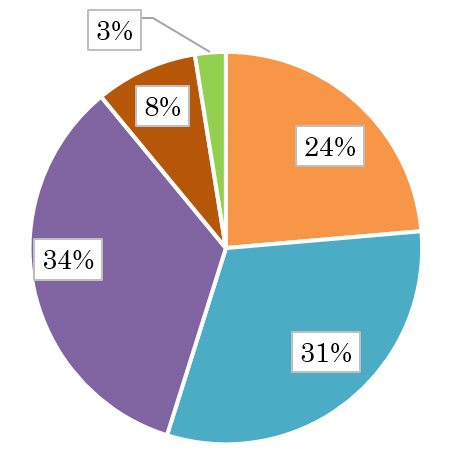

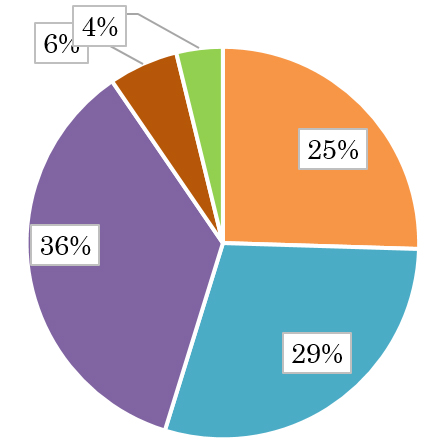

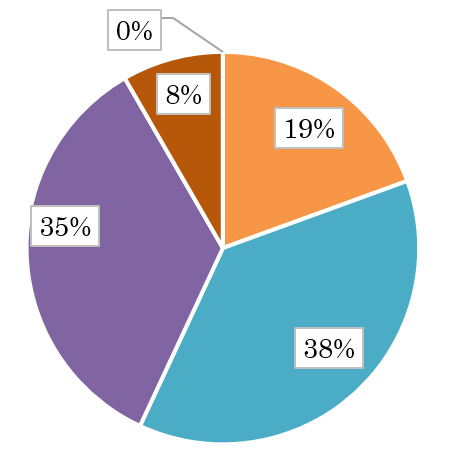

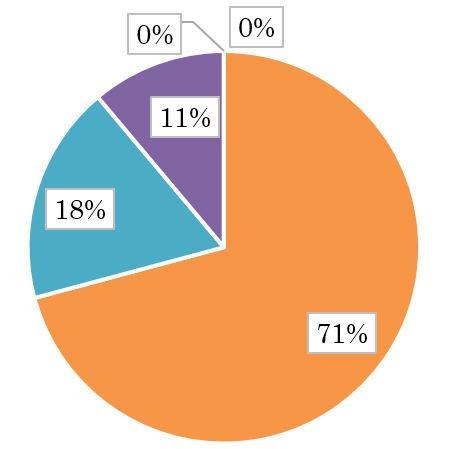

Q17:ESG情報(非財務情報)が今より多く用いられる条件等(複数回答可)

【投資家からのESG情報(非財務情報)に対するニーズがより一層高まること】及び【投資家サイドにおいて、財務情報とESG情報(非財務情報)を横断的・統合的に分析し、建設的対話に結び付けることが不可欠】と回答したアナリストが共に90%弱と多かった。更に、【企業においては、ESG情報(非財務情報)を記載した「統合報告書」の開示内容を価値創造のプロセスに結び付けた内容に充実させること】が必要と回答したアナリストも80%強と多かった。【その他】としては、「ESG投資がリターンを生むという納得感」などがあった。

|

|

|

| ① 投資家からのESG情報(非財務情報)に対するニ ーズがより一層高まること。 ② 企業においては、ESG情報(非財務情報)を「統合 報告書」というツールで情報発信することが不可欠。 ③ 投資家サイドにおいては、財務情報とESG情報(非 財務情報)を横断的・統合的に分析し、企業との建 設的対話に結び付けることが不可欠。 ④ 企業において、ESG情報(非財務情報)を記載した 「統合報告書」の開示内容を価値創造のプロセスに 結び付けた内容に充実させること。 ⑤ その他 |

||

|

|

|

|

| ① 投資家からのESG情報(非財務情報)に対す るニーズがより一層高まること。 ② 企業においては、ESG情報(非財務情報)を 「統合報告書」というツールで情報発信する ことが不可欠。 ③ 投資家サイドにおいては、財務情報とESG情 報(非財務情報)を横断的・統合的に分析し、 企業との建設的対話に結び付けることが不可 欠。 ④ 企業において、ESG情報(非財務情報)を記 載した「統合報告書」の開示内容を価値創造 のプロセスに結び付けた内容に充実させるこ と。 ⑤ その他 |

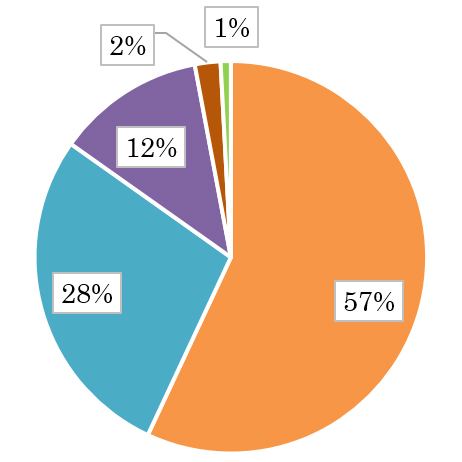

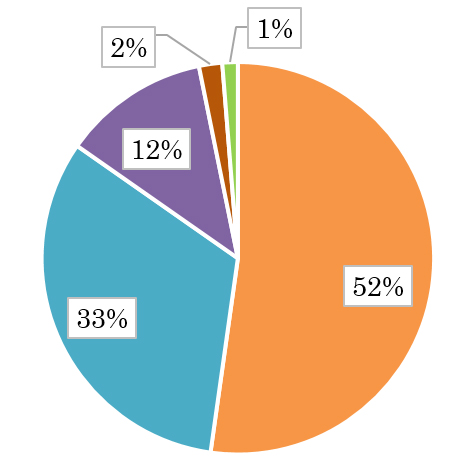

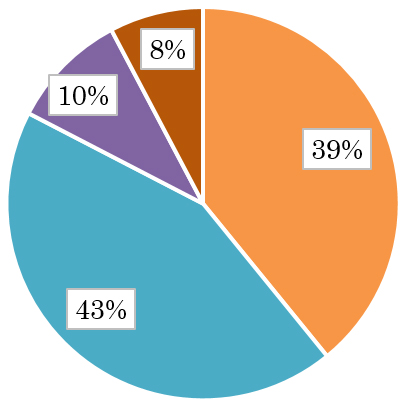

Q18:投資家等のあるべき具体的な態勢

43%のアナリストが、【アナリストが所属する部署(企業調査)とESG情報(非財務情報)を担当する部署(新設を含む)が連携を取って対応する】とし、次に、39%のアナリストが、【同一アナリストが企業の財務情報に加え、その企業のESG情報も担当する】と回答した。両者を合計すると、社内対応が82%となり、外部活用は10%に留まった。なお、【その他】としては、「案件ごとに社内対応、外部活用の複合ケースで対応するのが良い」とするコメントが多くあった。

|

① 同一のアナリストが企業の財務情報に ② アナリストが所属する部署(企業調査) ③ 外部の第三者機関によるESG情報(非 ④ その他 |

|

① 同一のアナリストが企業の財務情報に ② アナリストが所属する部署(企業調査) ③ 外部の第三者機関によるESG情報(非 ④ その他 |

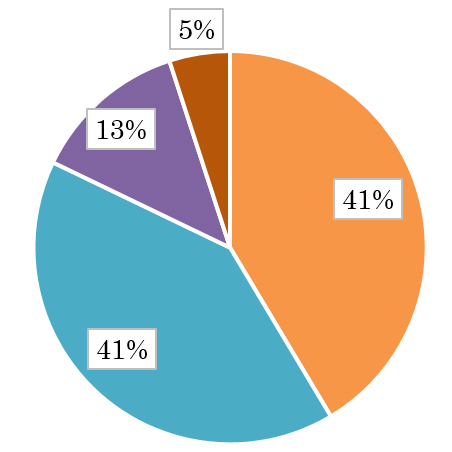

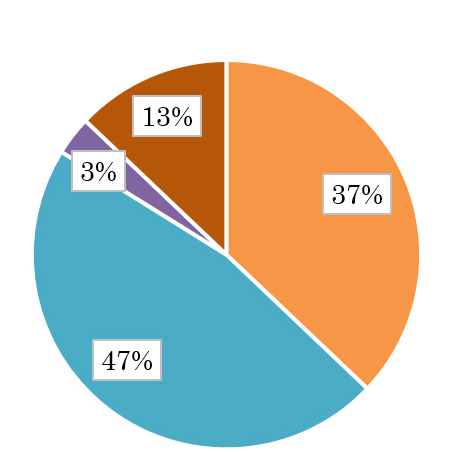

セルサイド・バイサイドに分解して見ると、【アナリストが所属する部署(企業調査)とESG情報(非財務情報)を担当する部署(新設を含む)が連携を取って対応する】のウェイトが、バイサイドは47%とセルサイドの41%に比べて高かった。

【セルサイド】  |

【バイサイド】  |

| 【セルサイド】 |

| 【バイサイド】 |

※PDFファイルをご利用いただくには、Adobe社 Acrobat Reader(無償)が必要です。最新のバージョンをお持ちでない方は左のバナーをクリックしてダウンロード後、インストールを行ってください。