詳細

Q9:情報の公表方法としての発行体のホームページへの掲載状況

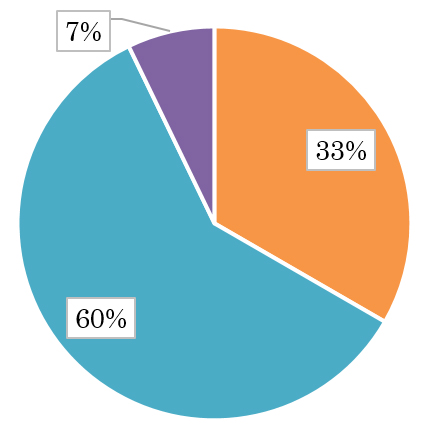

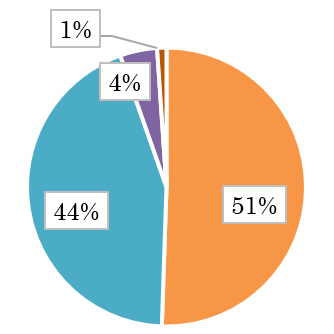

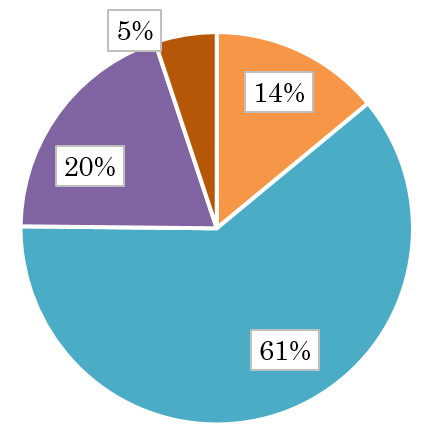

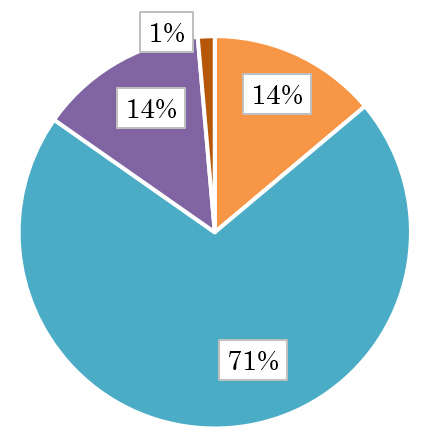

施行前、95%のアナリストは、情報の公表方法としてホームページへの掲載が認められたことを【評価できる】(【高く評価できる】と【ある程度は評価できる】を合計)と評価したが、施行後の掲載状況については、30%強のアナリストが【より積極的に掲載を行っている】と回答した一方、60%のアナリストが【施行前と掲載状況に変化はない】と回答した。

【施行後】

|

① より積極的に掲載を行っている。 ② 施行前と掲載状況に変化はない。 ③ その他 |

|

① より積極的に掲載を行っている。 ② 施行前と掲載状況に変化はない。 ③ その他 |

【施行前】

【参考:2017年導入前アンケート】 |

|

|

① 高く評価できる。 ② ある程度は評価できる。 ③ あまり評価できない。 ④ 評価できない |

【参考:2017年導入前アンケート】 |

|

① 高く評価できる。 ② ある程度は評価できる。 ③ あまり評価できない。 ④ 評価できない |

Q10:ホームページへのより積極的な掲載事例

説明会の議事録や質疑応答を同時刻にホームページへ音声・動画などで掲載する企業が増加。

決算発表時の補足資料(英語版含む)・プレゼン資料、Q&A、CRS報告書・統合報告書などを新たにホームページに掲載、又は、掲載内容の充実を図った。

以前はEmailで月次速報データを開示していた企業が、ホームページに掲載するようになった。

ホームページにおいて財務情報をPDFのみならずエクセルベースで開示し、投資家の負担軽減を図る工夫をしている。

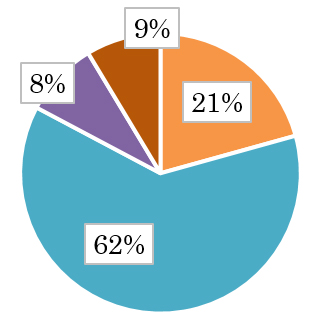

Q11:FDルール導入の評価

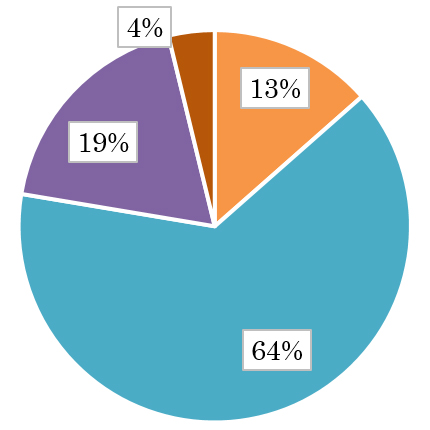

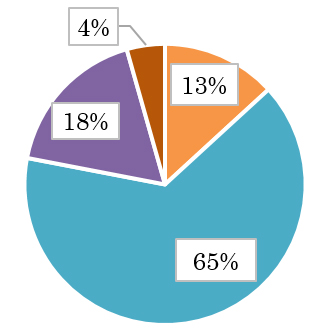

77%のアナリストが、FDルール導入について、【評価する】(【高く評価する】と【ある程度評価する】を合計)と回答し、施行前の78%とほぼ同じ結果となった。

【施行後】

|

① 高く評価する。 ② ある程度は評価する。 ③ あまり評価しない。 ④ 全く評価しない。 |

|

① 高く評価する。 ② ある程度は評価する。 ③ あまり評価しない。 ④ 全く評価しない。 |

【施行前】

【参考:2017年導入前アンケート】 |

|

|

① 高く評価できる。 ② ある程度は評価できる。 ③ あまり評価できない。 ④ 評価できない |

【参考:2017年導入前アンケート】 |

|

① 高く評価できる。 ② ある程度は評価できる。 ③ あまり評価できない。 ④ 評価できない |

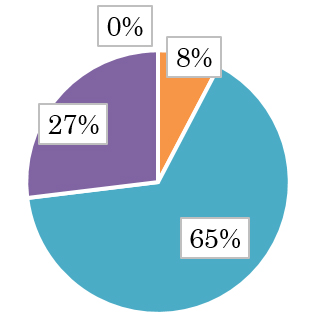

セルサイド・バイサイドに分解して見ると、セルサイドは、施行前は83%が【評価できる】(【高く評価できる】と【ある程度は評価できる】の合計)だったが、施行後は75%が【評価する】(【高く評価する】と【ある程度は評価する】の合計)となり、評価が下がった。他方バイサイドは、施行前が73%、施行後が85%となり、評価が上がる結果となった。

【セルサイド】(施行後)  |

【バイサイド】(施行後)  |

① 高く評価する ② ある程度は評価する。 ③ あまり評価しない。 ④ 全く評価しない。 |

| 【セルサイド】(施行後) |

| 【バイサイド】(施行後) |

① 高く評価する ② ある程度は評価する。 ③ あまり評価しない。 ④ 全く評価しない。 |

【参考:2017年導入前アンケート】

|

【参考:2017年導入前アンケート】 |

【セルサイド】  |

【バイサイド】 |

① 高く評価できる。 ② ある程度は評価できる。 ③ あまり評価できない。 ④ 評価できない。 |

Q12:FDルール導入を【評価しない】と回答したアナリストによる具体的な事由

公平性の原則が重視されすぎて、企業の情報開示姿勢が後退している。

開示情報を減少させる言い訳に、FDルールが利用されている側面がある。

FDルールを根拠に、会社のマネジメントとの対話を拒否する企業が存在する。

アナリストに対する情報開示をホームページなどに記載されている情報に限定する発行体が増加し、長期的な視点に基づく発行体との議論が困難になる事例が散見。

「未公表の重要情報」など曖昧なルールは保守的な情報開示を助長し、中長期的な対話への弊害にもなっている。

発行体と投資家の議論を萎縮させるだけの印象。ルールを作ると、それを拡大解釈して遵守する意識が強まり、アナリストの独自性が全て否定されかねない。

過去の業績を理解するのに必要な定量情報の開示が後退したことにより、過去の業績に対する市場の理解が低下し、短期の利益モメンタムの株価形成への影響度がかえって増した。

アナリストが所属する企業間でFDルールへの対応基準がマチマチなため、短期的な株価の値動きについては対応基準が緩いところが有利な状況となっている。

FDルールの対象にマスコミが含まれておらず、依然として業績観測記事に基づく短期トレードが増加している。

※PDFファイルをご利用いただくには、Adobe社 Acrobat Reader(無償)が必要です。最新のバージョンをお持ちでない方は左のバナーをクリックしてダウンロード後、インストールを行ってください。