詳細

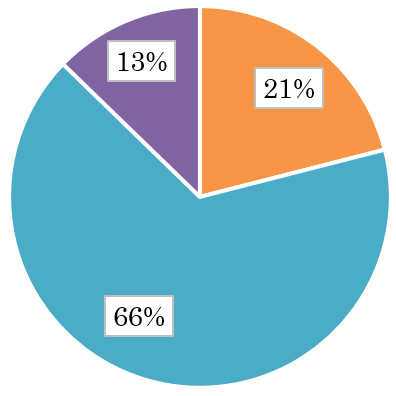

Q6:【アナリストによる、より客観的で正確な分析及び推奨が行われるための環境が整備される】という積極的意義についての評価

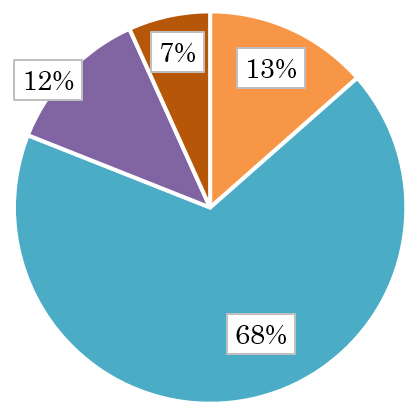

施行後は、【むしろ、そのような環境は後退した】と回答したアナリストが12%となり、懸念したほど環境の後退にはつながっていないことが伺えた。一方で【そのような環境が整備された】と回答したアナリストは13%に留まり、また、【施行前と環境は変わらない】と回答したアナリストも68%となり、予想したほど環境整備は、進んでいないことが伺えた。なお、【その他】コメントとしては、「結果平等を重視するあまり、アナリストの深掘り能力を殺してしまうという副作用があることは否めない」などがあった。

【施行後】

|

① そのような環境が整備された。 ② 施行前と環境は変わらない。 ③ むしろ、そのような環境は後退した。 ④ その他 |

|

① そのような環境が整備された。 ② 施行前と環境は変わらない。 ③ むしろ、そのような環境は後退した。 ④ その他 |

【施行前】

【参考:2017年導入前アンケート】 |

|

|

① そのとおりだと思う。 ② ある程度は環境の整備に役立つと思う。 ③ あまり環境の整備に役立つとは思わない。 ④ その他 |

【参考:2017年導入前アンケート】 |

|

① そのとおりだと思う。 ② ある程度は環境の整備に役立つと思う。 ③ あまり環境の整備に役立つとは思わない。 ④ その他 |

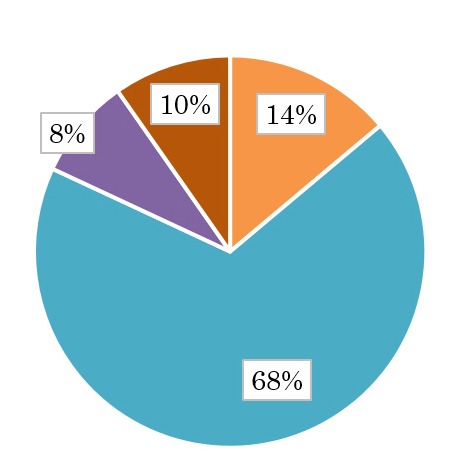

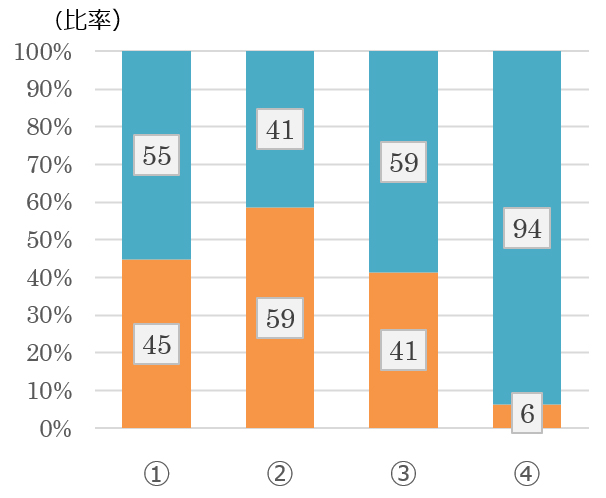

セルサイド・バイサイドに分解して見ると、セルサイド・バイサイドともに、70%弱が【施行前と環境は変わらない】と評価した。

【セルサイド】(施行後)  |

【バイサイド】(施行後)  |

|

① そのような環境が整備された。 ② 施行前と環境は変わらない。 ③ むしろ、そのような環境は後退した。 ④ その他 |

| 【セルサイド】(施行後) |

| 【バイサイド】(施行後) |

① そのような環境が整備された。 ② 施行前と環境は変わらない。 ③ むしろ、そのような環境は後退した。 ④ その他 |

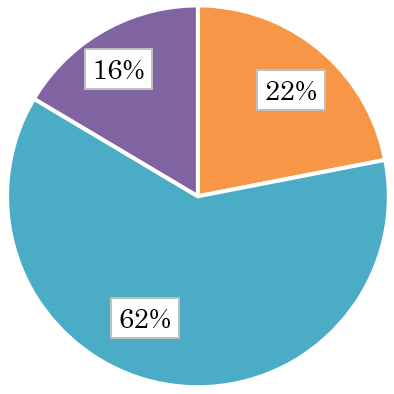

Q7:【中長期的な視点に立って投資を行うという投資家の意識改革を促す】という積極的意義についての評価

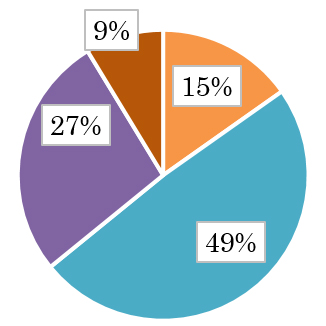

施行前、60%のアナリストが、【意識改革を促す】(【そのとおりだと思う】と【ある程度は意識改革を促すと思う】を合計)と回答したのに対して、施行後、【短期投資に偏重する流れから、中長期投資へシフトする意識改革の動きが見られる】と回答したアナリストは22%に留まり、一方で【投資家の意識改革には貢献していない】と回答したアナリストは62%となり、施行前に予想したほど意識改革は、進んでいないことが伺えた。なお、【その他】のコメントとしては、「超短期・短期も含め様々な投資家がいるので、中長期的な視点に立って投資を行う意識改革を促すべきか、評価は難しい。」などがあった。

【施行後】

|

① 短期投資に偏重する流れから、 ② 投資家の意識改革には貢献していない。 ③ その他 |

|

① 短期投資に偏重する流れから、 ② 投資家の意識改革には貢献していない。 ③ その他 |

【施行前】

【参考:2017年導入前アンケート】 |

|

|

① そのとおりだと思う。 ② ある程度は意識改革を促すと思う。 ③ あまり意識改革を促すとは思わない。 ④ そうは思わない。 |

【参考:2017年導入前アンケート】 |

|

① そのとおりだと思う。 ② ある程度は意識改革を促すと思う。 ③ あまり意識改革を促すとは思わない。 ④ そうは思わない。 |

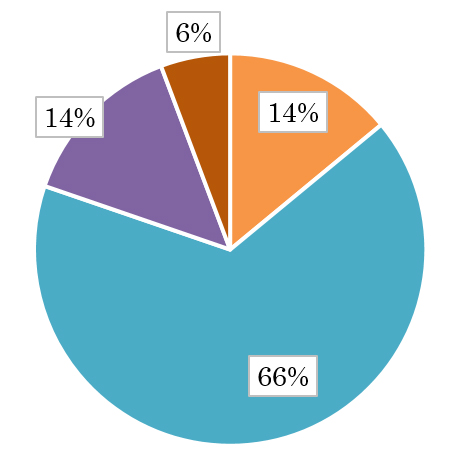

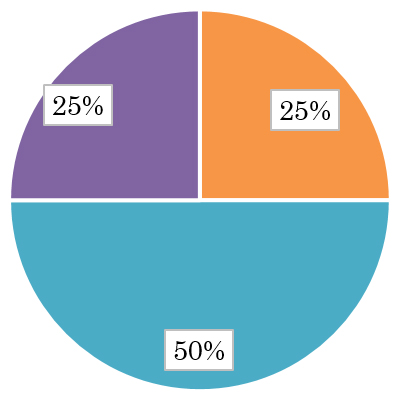

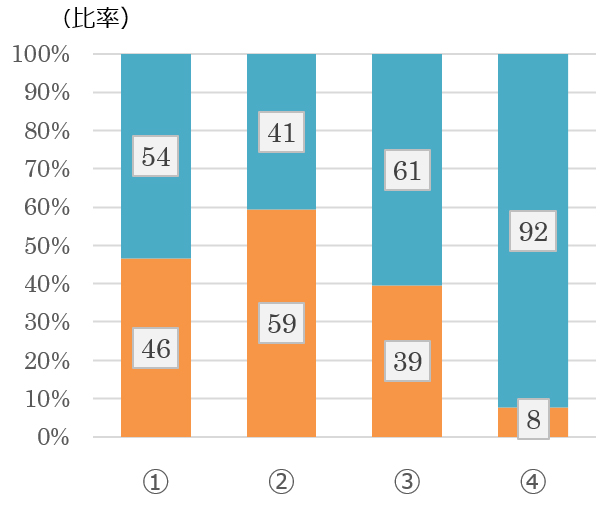

セルサイド・バイサイドに分解して見ると、セルサイドが66%とバイサイドの50%以上に、【投資家の意識改革には貢献していない】と評価した。

【セルサイド】(施行後)  |

【バイサイド】(施行後)  |

① 短期投資に偏重する流れから、中長期投 ② 投資家の意識改革には貢献していない。 ③ その他 |

| 【セルサイド】(施行後) |

| 【バイサイド】(施行後) |

① 短期投資に偏重する流れから、中長期投 ② 投資家の意識改革には貢献していない。 ③ その他 |

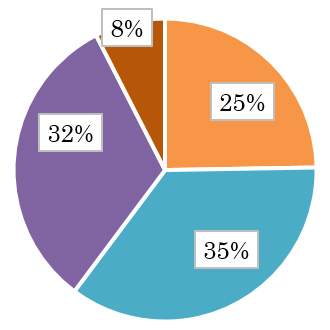

Q8:【未公表の重要情報】の範囲についての企業との対話状況(複数回答可)

「未公表の重要情報」の範囲についての対話状況は、45%のアナリストが【金融庁のガイドライン(問2)に従い、発行体との間の議論が深まった】と回答したのに対して、60%弱のアナリストが、【発行体は、公平性を意識しすぎて「未公表の重要情報」の範囲を金融庁のガイドライン以上の範囲にしようしている】と回答しており、依然として企業側の対応が保守的なことが伺えた。また、40%強のアナリストが、【「未公表の重要情報」について発行体とは特に議論していない】と回答しており、企業との対話があまり進んでいない点も伺えた。

|

① 金融庁のガイドライン(問2)に従い、

|

|

NO YES |

① 金融庁のガイドライン(問2)に従い、 ② 発行体は、公平性を意識しすぎて、「未 ③ 「未公表の重要情報」について発行体と ④ その他 |

金融庁のガイドライン(フェア・ディスクロージャー・ルールガイドライン)

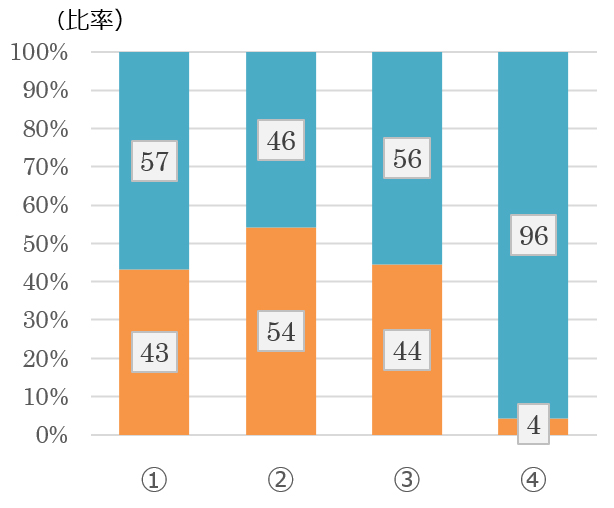

セルサイド・バイサイドに分解して見ると、セルサイドの59%、バイサイドの54%が、【企業側が公平性を意識しすぎて「未公表の重要情報」の範囲をガイドライン以上の範囲にしようしている】と回答した。

【セルサイド】(施行後)  |

【バイサイド】(施行後)  |

NO YES |

| 【セルサイド】(施行後) |

| 【バイサイド】(施行後) |

NO YES |

※PDFファイルをご利用いただくには、Adobe社 Acrobat Reader(無償)が必要です。最新のバージョンをお持ちでない方は左のバナーをクリックしてダウンロード後、インストールを行ってください。