詳細

Ⅱ.アナリスト業務におけるESG情報(非財務情報)

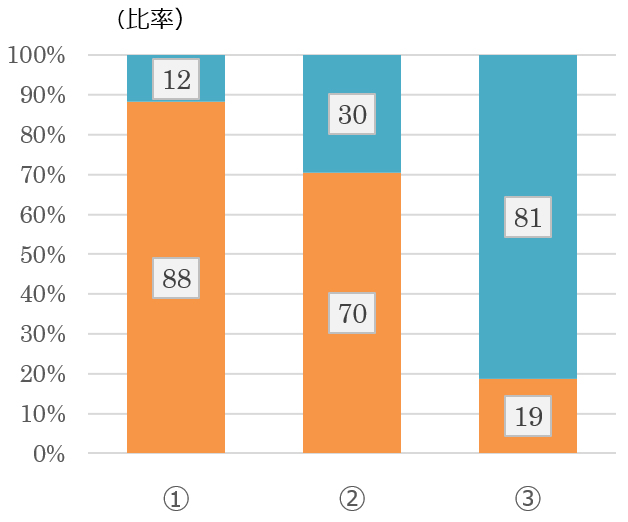

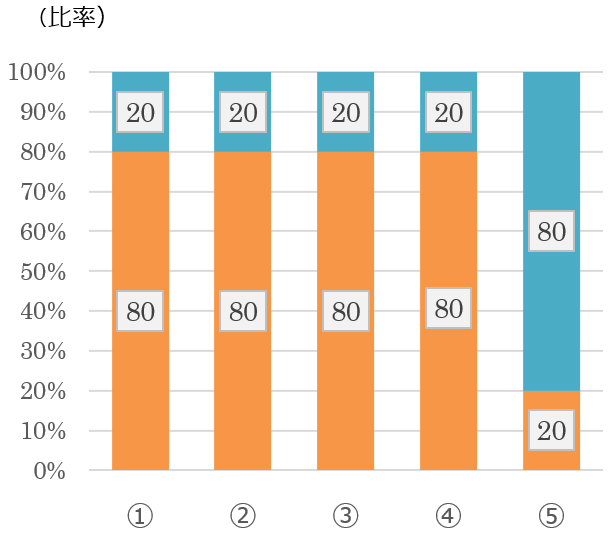

Q13:企業価値評価におけるESG情報(非財務情報)の重要性

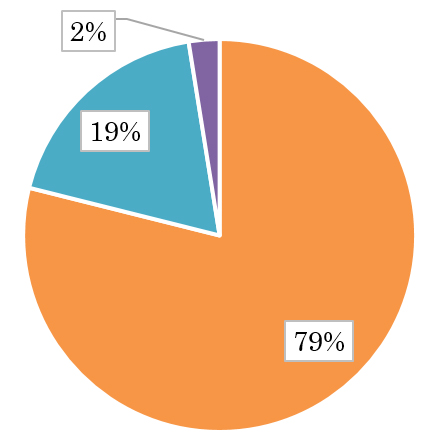

79%のアナリストが企業価値評価において、財務情報に加えてESG情報(非財務情報)を考慮することが【重要だ】と回答した。一方、後述の事由(Q15)により、19%のアナリストが【現時点では、重要ではない】と回答するとともに、2%のアナリストが【投資ホライゾンが短期のため、重要ではない】と回答した。

|

① 重要だ。 ② 現時点では、重要ではない。 ③ 投資ホライゾンが短期のため、 |

|

① 重要だ。 ② 現時点では、重要ではない。 ③ 投資ホライゾンが短期のた |

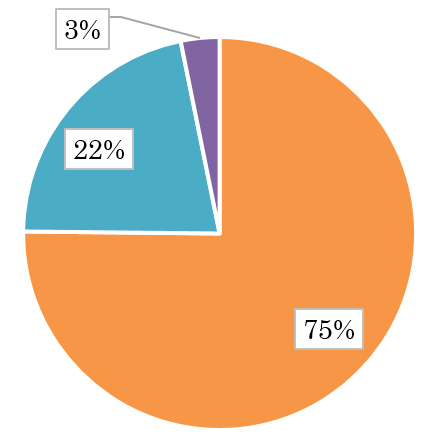

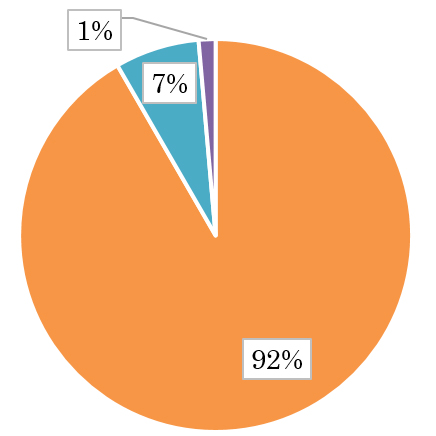

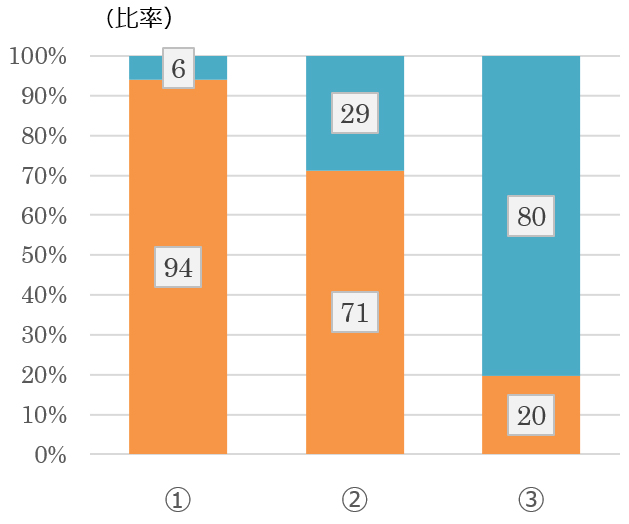

セルサイド・バイサイドに分解して見ると、セルサイドで75%、バイサイドで92%が【重要だ】と回答し、バイサイドがセルサイドに比べESG情報(非財務情報)をより重視していることが伺えた。

【セルサイド】 |

【バイサイド】 |

| 【セルサイド】 |

| 【バイサイド】 |

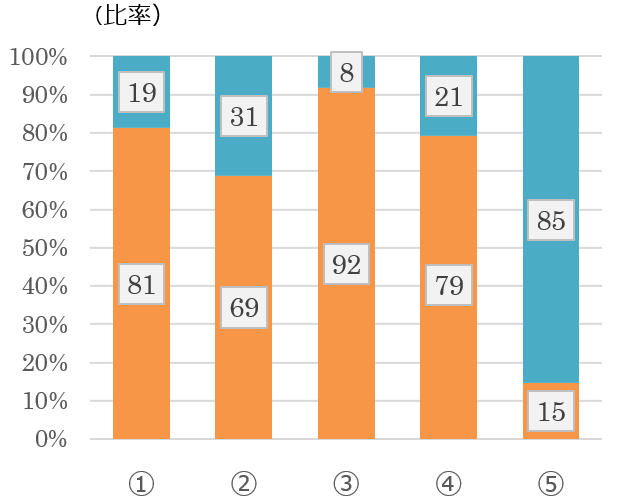

Q14:企業価値評価にESG情報(非財務情報)を考慮するべき事由(複数回答可)

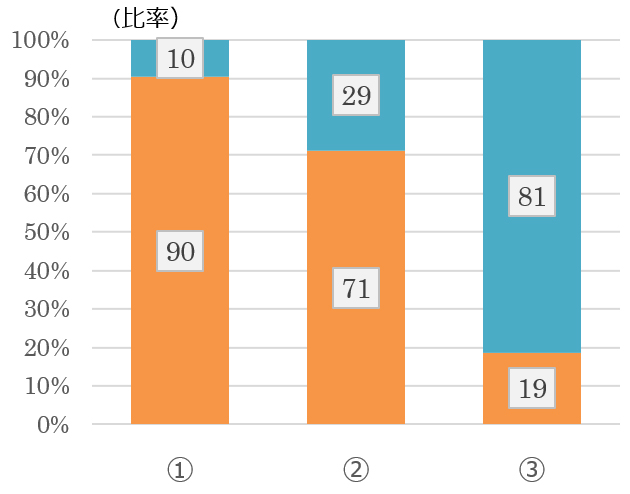

Q13で【重要だ】と回答したアナリストの内、90%が【中長期的に成長する企業の分析には財務情報とESG情報(非財務情報)を統合した分析が欠かせない】と回答した。【投資家の中長期的な投資リターンの拡大を目指す投資行動の要請が高まっている】と回答したアナリストも71%と多かった。なお、【その他】のコメントとしては、「ESG情報は、フリーキャッシュフローや資本コストに影響を与える「潜在的な財務リスク」(いずれかの時点で財務リスクに繋がる)であること」や、「ESGスコアの変化が既に株価を左右する要因になっていること」を挙げるアナリストもいた。

|

① 中長期的に成長する企業の分析には

|

|

【セルサイド】 |

【バイサイド】 |

NO YES |

|

① 中長期的に成長する企業の分析には

|

| 【セルサイド】 |

【バイサイド】 |

NO YES |

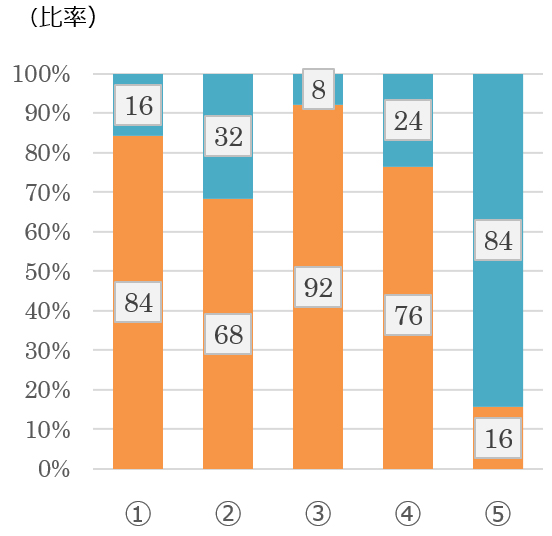

Q15:企業価値評価にESG情報(非財務情報)を現時点で考慮すべきでない事由(複数回答可)

Q13で【現時点では、重要ではない】と回答したアナリストの内、92%が【ESG情報(非財務情報)の開示内容が企業価値評価に結び付くような内容になっていないため】と回答し、最も多かった。それ以外では、【ESG情報(非財務情報)は運用パフォーマンスに影響していないため】や【投資家サイドでは、財務情報とESG情報(非財務情報)を統合した形で分析し、企業と建設的な対話をする態勢が未整備であるため】及び【企業サイドでは、未だ統合された形でのESG情報(非財務情報)を提供できる態勢が未整備(関連情報を管理する部署が分散しており、責任の所在が不明確)であるため】を事由に挙げたアナリストも多かった。

|

① ESG情報(非財務情報)は運用パフ

|

|

【セルサイド】 |

【バイサイド |

NO YES |

|

① ESG情報(非財務情報)は運用パフ

|

| 【セルサイド】 |

| 【バイサイド】 |

NO YES |

※PDFファイルをご利用いただくには、Adobe社 Acrobat Reader(無償)が必要です。最新のバージョンをお持ちでない方は左のバナーをクリックしてダウンロード後、インストールを行ってください。