詳細

Ⅰ.FDルール

Q1:FDルールの本年4月の施行を受けたアナリスト業務の姿勢・行動の変化

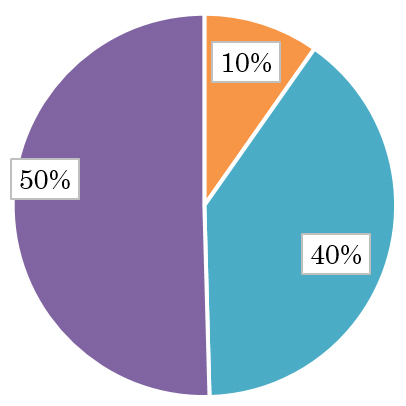

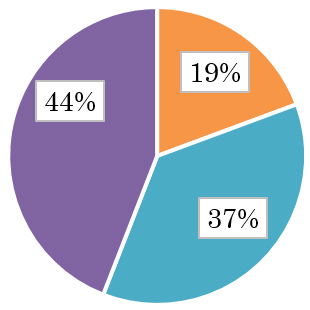

50%のアナリストが、FDルールの施行後のアナリスト業務の姿勢・行動の変化には、【ほとんど変化がない】とし、残り50%のアナリストが、【変化しつつある】(【大いに変化しつつある】と【少し変化しつつある】を合計)という分かれる結果となった。

|

① 大いに変化しつつある。 ② 少し変化しつつある。 ③ ほとんど変化がない。 |

|

① 大いに変化しつつある。 ② 少し変化しつつある。 ③ ほとんど変化がない。 |

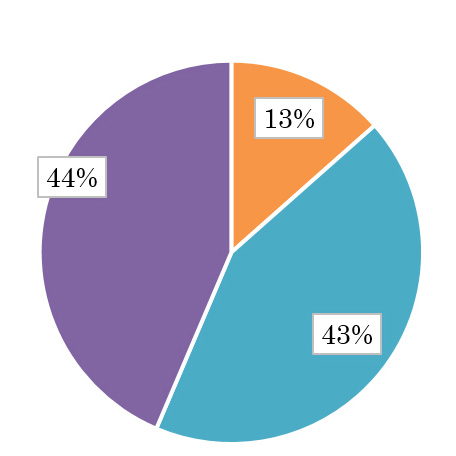

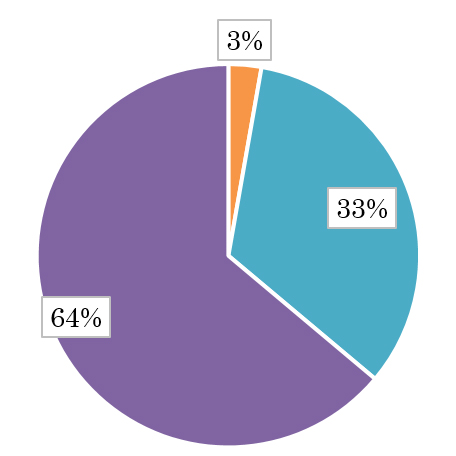

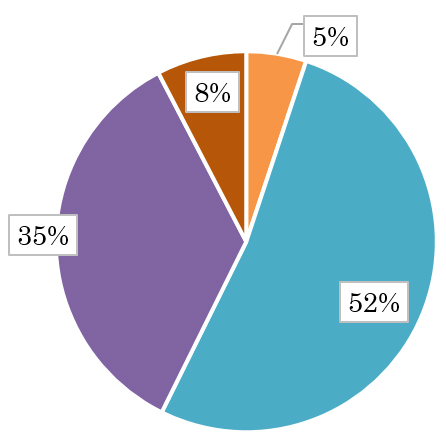

セルサイド・バイサイドに分解して見ると、FDルール施行が、バイサイドの業務の姿勢・行動にあまり大きな影響を与えていない(【ほとんど変化がない】が64%)のに対して、セルサイドの業務の姿勢・行動にはより大きな影響を与えている(【大いに変化しつつある】と【少し変化しつつある】を合計すると56%)ことが伺えた。

【セルサイド】 |

【バイサイド】 |

| 【セルサイド】 |

| 【バイサイド】 |

Q2:アナリスト業務の姿勢・行動の具体的な変化

「前向きな変化」は以下のとおり。

- 取材における質問内容が短期的なもの中心から中長期的なものに変わりつつある。FDルールの施行により、顧客である投資家の投資行動や調査行動に変化が生じていると感じている。

- 企業が公開する情報が充実したため、単に数字を聞くという業務が減ったことから、より分析の業務の時間を確保できるようになった。これにより分析に独自性を追求するようになった。

- 中長期の視点を意識した情報開示方法の改善について、企業と話す機会が増えた。

- 企業取材は、中長期的な戦略や目標、課題などのディスカッションが中心となった。併せて、政府や業界団体が発表するマクロ情報を詳しく分析するようになった。

- 目先の業績変化だけでなく、企業の中長期的な方向性とそこへ至る戦略とポテンシャル、各ステークホルダーに対するマネジメントの姿勢を分析し、そこからアルファを生む投資アイデアを見出そうと心掛けている。

「後向きな変化」は以下のとおり。

- 企業側が公平性を意識するあまりディスクロージャーに対して消極的(IR担当者レベルではFDルールの線引きが不透明)になり、アナリストとしての健全な調査、独自分析が阻害されるケースが生じた。

- 四半期予想の開示を取り止めるケースが発生し、アナリストによる予想の精度が低下したことから、株価のボラティリティが大きくなり、その対応に追われることが増えた。

Q3:【発行体による早期の情報開示を促進し、ひいては投資家との対話を促進する]という積極的意義についての評価

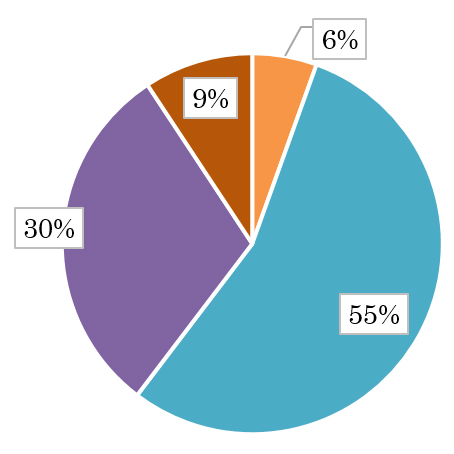

施行前、44%のアナリストが【むしろ、発行体による情報開示がこれまでより後退し、対話がしにくくなることを懸念する】と回答したが、施行後には、30%のアナリストが【むしろ、情報開示がこれまでより後退した】と回答し、懸念したほどには投資家との対話は後退していないことが伺えた。一方で【早期の情報開示が進み対話が促進した】と回答したアナリストは6%に留まり、また、【施行前と情報開示は変わらない】と回答したアナリストも55%となり、施行前に予想したほど投資家との対話は、進んでいないことが伺えた。

施行前:56%【早期の情報開示が進み対話が促進する】(【そのとおりだと思う】と【ある程度対話の促進に役立つと思う】を合計)

施行後:6% 【早期の情報開示が進み対話が促進した】

【施行後】

|

① 早期の情報開示が進み対話が促進した。 ② 施行前と情報開示は変わらない。 ③ むしろ、情報開示がこれまでより後退した。 ④ その他 |

|

① 早期の情報開示が進み対話が促進した。 ② 施行前と情報開示は変わらない。 ③ むしろ、情報開示がこれまでより後退した。 ④ その他 |

【施行前】

【参考:2017年導入前アンケート】 |

|

|

① そのとおりだと思う。 ② ある程度対話の促進に役立つと思う。 ③ むしろ、発行体による情報開示がこれ |

【参考:2017年導入前アンケート】 |

|

① そのとおりだと思う。 ② ある程度対話の促進に役立つと思う。 ③ むしろ、発行体による情報開示がこれ |

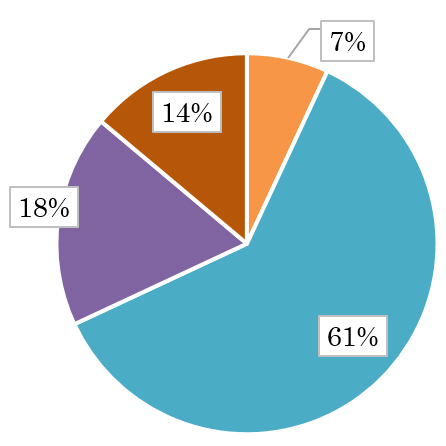

セルサイド・バイサイドに分解して見ると、バイサイドが61%とセルサイドの52%以上に、【施行前と情報開示は変わらない】と評価した。

【セルサイド】(施行後)  |

【バイサイド】(施行後)  |

|

① 早期の情報開示が進み対話が促進した。 ② 施行前と情報開示は変わらない。 ③ むしろ、情報開示がこれまでより後退した。 ④ その他 |

| 【セルサイド】(施行後) |

| 【バイサイド】(施行後) |

① 早期の情報開示が進み対話が促進した。 ② 施行前と情報開示は変わらない。 ③ むしろ、情報開示がこれまでより後退した。 ④ その他 |

Q4:【早期の情報開示が進み対話が促進した】具体的事例

今後情報開示して欲しいと思う情報などを会社側から聞かれるケースが増えた。また、どのように開示すべきかとの相談を一部で受ける。

月次で開示できるようなデータはホームページ等で開示され、地方に本社のある会社は、東京でのIR回数を増やし、投資家とコンタクトをとるようになった。その結果、接触回数が増し、中長期計画・非財務情報などに関する取材が多くなった。

企業との個別面談件数が飛躍的に増加した。

災害時等の事業に与える影響などの情報開示が早くなった。

Q5:【むしろ情報開示がこれまでより後退した】具体的事例

「フェア」という点に捉われて、情報開示しなくなる傾向がある。

企業はFDルールを理由に、重要情報をより広く捉えて情報開示内容(半期の業績予想、月次、サブセグメント)が減り、適切な分析ができなくなった。

中期計画の数値目標や戦略と足元の状況に乖離が出てきた場合、FDルールを根拠に、IR担当者が発表している中期計画の内容に拘泥し、有益なディスカッションができない状況が生じた。

決算実績の過去情報の詳細説明に関して、定量的な開示を控える事例が発生。

企業はアナリストのレベルに応じた柔軟な対応を取るのではなく、画一的な対応に終始。

個別取材で聞ける情報が以前より限定的になっている。

戦略面の話をしたくても、期末日を越えるとIR担当者が面談を拒む事例が複数発生した。

※PDFファイルをご利用いただくには、Adobe社 Acrobat Reader(無償)が必要です。最新のバージョンをお持ちでない方は左のバナーをクリックしてダウンロード後、インストールを行ってください。