調査結果

- ASBJの「会計上の見積りを行う上での新型コロナウイルス感染症の影響の考え方」について、どう考えますか。

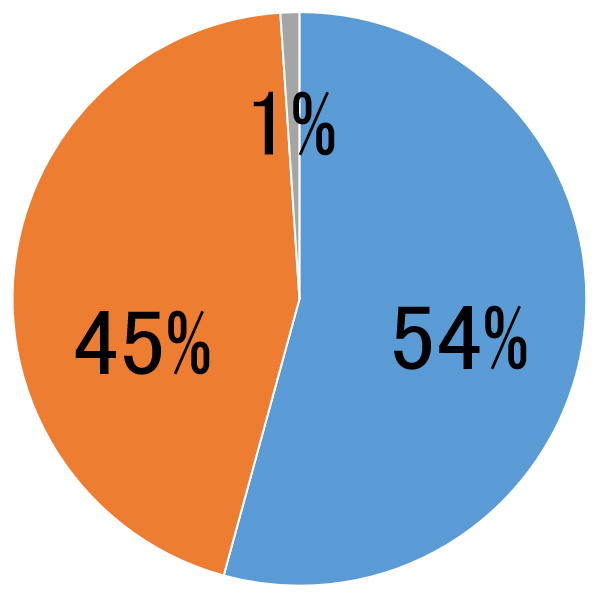

(1)決算発表(予想を含む)の延期が認められる措置について、どう評価しますか。

|

賛成 ある程度賛成する その他 |

|

|

賛成 ある程度賛成する その他 |

回答者からの主なコメント

賛成

常識的な内容であり、賛成する。

会社のベストエフォートに基づく仮定条件が示されるのであれば、問題ない。

企業は、ある程度の前提を自社基準でも構わないので置いて、影響を織り込んだ業績を示すべき。

企業は、前提や外部環境が変化した場合の感応度を公表するべき。

ある程度賛成する

前提条件により大きく変動するため、前提条件の記載は必要。

一定の仮定を現時点で示すことはかなり難しいのではないか。

- 上記以外で特にコメントがありましたら、記入してください。

回答者からの主なコメント

会社予想に関して、予想数値よりも前提条件や対応策を丁寧に説明してほしい。

会社による前提に幅を持たせ、会社の業績予想でもレンジを示す方が、一本値で示されるよりも柔軟に対応できる。

決算発表やその前提は重要だが、株式の投資判断に必要なインプットの一つでしかない。決算情報や、決算発表を機に行われることが多い経営方針の説明等のタイミングが遅れたとしても、その間に、経営のリスク認識や方針などが適切に情報発信されていれば、投資判断にあたり大きな支障とはならない。よって、今回の一連の措置を言い訳としてその他の情報発信を怠ることなく、より積極的な情報開示を発行体に期待したい。

影響が小さいにもかかわらず、コロナを理由に開示を後退させる企業がないか注視したい。

以上

※PDFファイルをご利用いただくには、Adobe社 Acrobat Reader(無償)が必要です。最新のバージョンをお持ちでない方は左のバナーをクリックしてダウンロード後、インストールを行ってください。