調査結果

- 金融庁の「新型コロナウイルス感染症の影響を踏まえた企業決算・監査等への対応に係る連絡協議会」により、「新型コロナウイルス感染症の影響を踏まえた企業決算・監査及び株主総会の対応について」が公表されたことに関連して

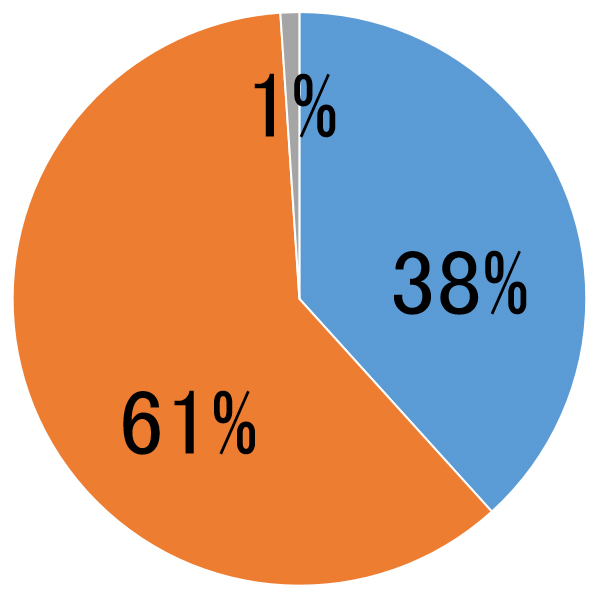

(1)決算発表(予想を含む)の延期が認められる措置について、どう評価しますか。

|

評価する やむを得ない 評価しない |

|

|

評価する やむを得ない 評価しない |

回答者からの主なコメント

元来、日本の決算発表は遅くない。今回の事案による遅れも問題ない。

最優先すべきは国家としての新型コロナウイルス対応であり、決算のために社員(特に経理部)が危険にさらされることはあってはならない。

発行関係部署、監査法人、その他企業関係者の安全への配慮を最優先するべき。

テレワークを交えた業務体制で従来期限内に決算業務を完了するのは容易ではないので、期限の延期は当然の措置だ。

分かっていることと、分からないことの前提を公表すべき。

物理的に時間がないので、やむを得ない。

拙速な開示よりも可能な限り精度の高い開示が望ましい。

会計情報の処理や決算作業の困難さに加え、営業債権の回収可能性等の不透明感も高いことから、会計の客観性と確実性を重視するのであれば、やむを得ない。

真にやむを得ない(子会社の監査などに時間がかかる)場合のみ、延期してほしい。

米国企業では余り発表延期という話を聞かない。なぜ日本企業だけ延期のケースが増えるのか疑問に感じる。

自分の担当する大手銀行に直接の影響はないと考える。

会社予想を出す企業は評価される。大した影響がないのに出さない企業が既に出てきて問題である。

会社計画もある程度の前提を置いて開示すべき。将来のことは元々、不確実性があることが前提であるから。

本来このような事態でも対応ができるように事業継続計画・リモート対応を進めるべきだが、できていない会社が多数あることを踏まえるとやむを得ない。ただし、決算発表延期の明確な理由がよく解らないケースも多く、今回の延期を「特殊事案によるやむを得ない事象」ではなく、「体制の不備が露呈した案件」と捉えて、速やかに対策を進めていくべき。

予想はともかく、(可能な範囲での)実績を発表し、その時点での見解を示すべき。

※PDFファイルをご利用いただくには、Adobe社 Acrobat Reader(無償)が必要です。最新のバージョンをお持ちでない方は左のバナーをクリックしてダウンロード後、インストールを行ってください。